これから住宅ローンを考えている人、既にローンを抱えている人、どちらにしてもローン金利の動向は気になるところではないでしょうか。

2023年以降の、金利動向について記事にしていきます。

この記事はニュース23の解説員として出演していた、住宅ローン一括比較サイト「モゲチェック」を運営する、株式会社MFSのCOO塩沢さんのお話を参考に記事にしています。

とても説得力のあるお話でしたので、シェアしていきたいと思います。

住宅ローン金利の今後の可能性は?

ご存じのとおり、住宅ローンには

固定金利

変動金利

の大きく2つがあります。

それぞれの金利型は、以下のような傾向にあります。

| 固定金利 | 金利が高い |

| 変動金利 | 金利が安い |

もともとの金利が高くつく・・

世の中の情勢によって大きく金利が上がるリスクがある・・

これまでの情勢では、物価の上昇や所得の上昇がおこりにくいことから、金利上昇の見通しはほぼありませんでした。

そのため住宅ローンでは、7割以上の人が「変動金利」を選んでいます。

円安が続くと金利上昇が心配されるわけ

ここ最近の世界情勢の変化から、金利上昇の心配や噂が浮上しています。

特に長く続く円安と物価上昇が続くと、「金利が上昇するのではないか?」とささやかれます。

金利と為替は、密接にかかわっているからです。

(ただ、実際にはアメリカの金利動向など国際事情も重なったり、経済はもっと複雑です)

そして固定金利と変動金利とでは、利上げに影響してくる指標が違ってきます。

それぞれについて見ていきます。

固定金利の上昇

固定金利は「フラット35」のように、借り入れから完済までずっと変動することはありません。

なので今、固定金利で借りてる人は「外吹く風」の固定金利上昇なので怖くはありません。

これから固定金利で借り入れを検討してる人にとっては、固定金利の上昇は気にると思います。

固定金利は「長期金利」に連動して上下します。

「長期金利」とは、1年を超える貸付の金利のことです。

特に住宅ローンは「長期金利」の中でも「10年物の国債金利」に影響を受けます。

「10年物国債金利」が上昇すると、住宅ローンの固定金利も上昇する傾向になります。

「10年物国債金利」は2019年半ばから、ゆるやかに上昇しています。

変動金利の上昇

変動金利の住宅ローンは、世の中の情勢によって金利がアップダウンするわけですが、中でも「短期プライムレート」に連動しています。

「短期プライムレート」は、日銀の政策金利に影響を受けますが、各銀行が金利を決定しています。

| 短期プライムレート | 長期プライムレート | |

| 金利変動 | あまりない | 激しい |

| 金利の決定 | 各銀行が決定 | 5年物普通社債 |

住宅ローンの変動金利に影響を受ける「短期プライムレート」は

- あまり金利変動をしない

- 各銀行が金利を決定

とありますが、日本銀行の政策金利に大きく影響を受けているという点がポイントです。

つまり日銀の意思決定次第ということで、金利変動は日銀のコントロール下にあります。

今、一部の見方では

- 円安の進行

- 物価の上昇

- アメリカFRBの利上げ

などから住宅ローンの利上げが懸念されています。

しかし・・

住宅ローン一括比較サイト「モゲチェック ![]() 」を運営する、株式会社MFSのCOO塩沢さんの見通しでは「利上げはいづれ起こり得るが、今ではない可能性が高い」と言います。

」を運営する、株式会社MFSのCOO塩沢さんの見通しでは「利上げはいづれ起こり得るが、今ではない可能性が高い」と言います。

その理由は

- 賃金が上らない

- 持続的なインフレ率が2%を達成していない

- 需要拡大がまだ道半ば

などの3点からです。

現在大きく不足しているのは、「賃金のアップ」だそうで、その見通しはバブル世代が引退する2030年あたりと言います。

住宅ローン変動金利は、日銀がコントロールできる分、このような世相を考慮しながら行うとの見方がやはり主流になります。

という声もありますが

塩田さんの見解では

バブル世代が引退する2030年ころ

です。

やはり「賃金が上がらない」今の世の中では、利上げには踏み切れないと読んでいるそうです。

バブル世代の引退が利上げにつながるの?

バブル世代が引退することで、労働者数が一気にスリム化し人手不足の傾向になります。

すると労働者の価値が上がり、賃金の上昇が予測されると言います。

余るものは価値が下がり、足りないものは価値が上がるのは市場の原理です。

金利上昇に備えた対策

長い間、据え置かれた日本の金利上昇。

いよいよ2030年には、賃金上昇と共に金利も上昇するという予測を紹介しました。

これから住宅ローンを組もうと考えている方にとっては、不安なトピックとなります。

これからの世の中は、先が見えない不安定な世の中になります。

極端な金利上昇が無いとも言えません。

そんな心配を避けるには、全期間固定金利型のローンが確実ではあります。

もしくは変動金利でも「月々の返済額上昇に上限を設けた」125%ルールを適用させた住宅ローンもあります。

どういう事かと言うと

変動金利型の住宅ローンは「5年ごと」など、一定期間ごとに金利の見直しをします。

世の中の情勢によっては、今までの返済額の2倍となってしまうなど、極端な上昇も無いとは言い切れません。

125%ルールとは、金利がどんなに上昇しても、それまでの返済額の1.25倍を上限として極端な支払額の上昇を防ぐことができるものです。

しかし、どの住宅ローンでもこのルールを設けているわけではありません。

金利上昇が1.25倍を超えた分は、次の見直し時に持ち越され、免除されるわけではありません。

もし、次回もその次も1.25倍を超えて金利が上昇した場合、完済時に一括請求されたりするので、リスクもあります。

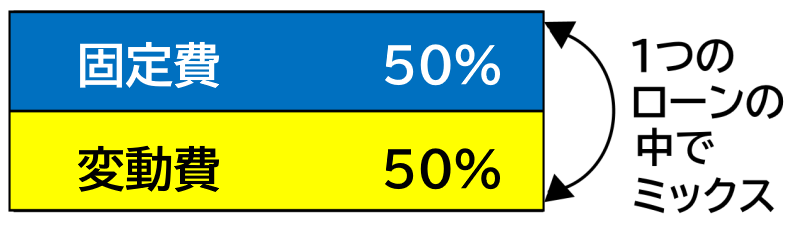

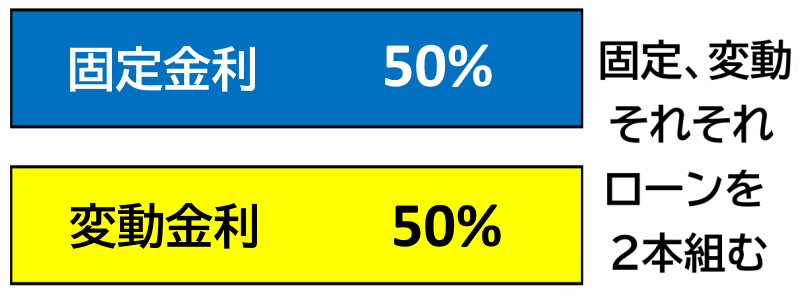

もう一つは「ミックスローン」です。

ミックスローンとは、固定金利型住宅ローンと変動金利型住宅ローンをミックスして返済していくローンです。

ざっくり例えて言うと、

3,000万円の借り入れをしたとします。

そのうちの1,800万円(60%)を固定金利

残り1,200万円(40%)を変動金利にしてローンを組む方法です。

比率は、その時の情勢によって調整します。

そして下図のように、1つのローンでミックスする方式と、それぞれ2本のローンを組む方式とがあり、各銀行によって違ってきます。

この方法にすることで、固定金利100%より利息が安くなり、変動費100%より安定してきます。

2本のローンタイプをミックスするので、各銀行によって大きく商品内容がちがってきます。

各銀行サイトでは、ローンのシミュレーションを用意していますが、固定10年など「固定金利期間選択型」のシミュレーションはなかなかありません。

そこでエクセルを使い「固定金利期間選択型」のシミュレーションを作る方法を記事にしました。

銀行のリサーチは大切ですが、利息ばかりに目をとらわれてはいけません。

返済中に病気や事故にあった場合、どのような保証がされているのか?という団信保険の内容も大事な要素となります。

完済するまでずっと健康で、波風が立たないとは限りませんので。

それら細かい内容を一括で比較できるのが、住宅ローン一括比較サイト「モゲチェック」です。

モゲチェックは、銀行からのバックマージンで成り立っていますので、利用は完全無料です。

コメント